随着社会经济的发展和人们对于理财意识的提高,全民保作为一种新兴的理财产品逐渐进入公众视野,本文将围绕“全民保是不是理财产品”这一关键词展开讨论,通过分析全民保的特点、功能以及与理财产品的关系,探讨其是否属于理财产品范畴,并参考各大国际时事新闻,对全民保的未来发展进行展望。

全民保产品概述

定义与特点

全民保,顾名思义,是一种面向全体民众的保障型金融产品,它具有风险分散、收益稳定、操作简便等特点,旨在为投资者提供一种既安全又具有一定收益的投资方式。

运作模式

全民保的运作模式通常基于保险原理,通过集合众多投资者的资金,形成庞大的资金池,由专业的投资管理团队进行运作,以实现资金的保值增值,全民保产品通常具有较低的门槛,使得广大普通投资者也能够参与到金融市场中来。

全民保与理财产品的关系

理财产品的定义

理财产品是指银行、保险、证券等金融机构设计发行的,以实现资产保值、增值为目的的金融工具,理财产品通常具有风险性、收益性和流动性等特点。

全民保作为理财产品的特点

从定义上看,全民保具备理财产品的一些基本特征,它是一种金融工具,由金融机构发行,旨在实现资产的保值和增值,全民保具有风险分散的特点,通过集合众多投资者的资金,降低单个投资者的风险,全民保还具有稳定的收益和良好的流动性,使得投资者可以在需要时随时赎回资金,从这些方面来看,全民保可以被视为一种理财产品。

全民保与理财产品的比较分析

风险性

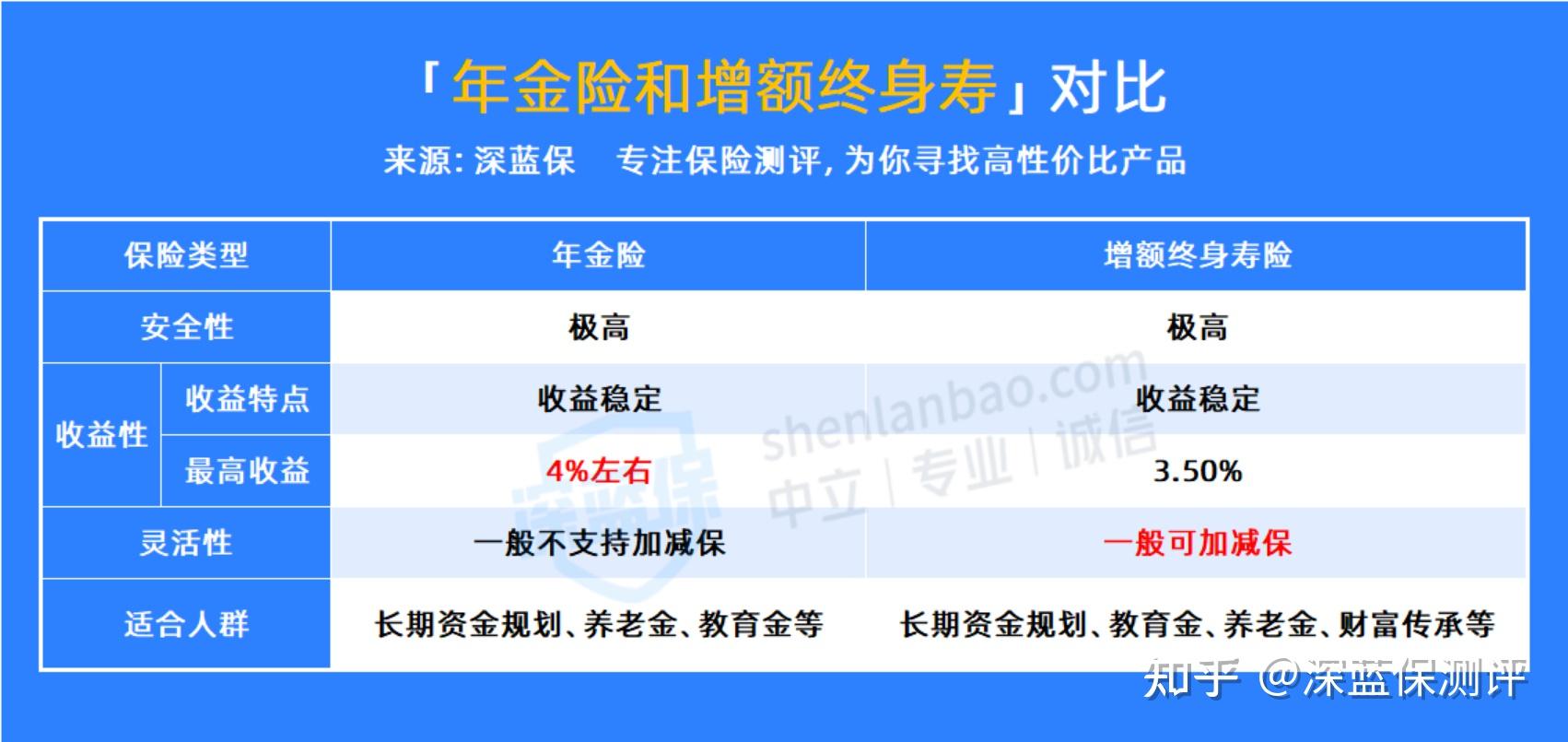

虽然全民保的风险性相对较低,但与其他理财产品相比,其风险程度有所不同,股票型基金等高风险理财产品的收益波动性较大,而全民保则通过分散投资降低风险,使得收益相对稳定,任何投资都存在一定的风险性,投资者在购买全民保时仍需谨慎评估自己的风险承受能力。

收益性

全民保的收益性主要体现在稳定的收益和长期的投资回报上,虽然其收益率可能不如高风险理财产品那样具有较高的波动性,但相对而言较为稳定可靠,通过长期持有全民保产品,投资者还可以享受到复利效应带来的收益增长。

流动性

全民保通常具有良好的流动性,投资者可以在需要时随时赎回资金,这使得投资者在面临紧急资金需求时能够快速变现,降低资金压力,具体的赎回规则和条件可能因产品而异,投资者在购买前应仔细阅读相关合同和条款。

国际时事背景下的全民保发展

在全球经济一体化的背景下,各国金融市场相互影响、相互依存,在各大国际时事新闻中,我们可以看到金融市场的动态变化对全民保的发展产生着影响,在利率市场化的趋势下,固定收益类产品的收益逐渐下降,而全民保作为一种较为稳定的投资方式受到了更多投资者的青睐,在全球经济不确定因素增多的背景下,投资者更加注重资产的安全性和稳定性,这也为全民保的发展提供了良好的市场环境。

结论与展望

全民保作为一种新型的理财产品,具有风险分散、收益稳定、操作简便等特点,从定义和特点上看,它符合理财产品的基本特征和要求,可以认为全民保是一种理财产品,随着社会经济的发展和人们对于理财意识的提高以及全球经济环境的变化对金融市场的影响为全民保提供了广阔的发展空间和机遇,未来随着科技的进步和金融市场的不断创新发展相信全民保将会在保障投资者利益的同时实现更好的资产管理和保值增值功能为更多的人们带来实实在在的收益和保障。

鲁ICP备15010358号-5

鲁ICP备15010358号-5