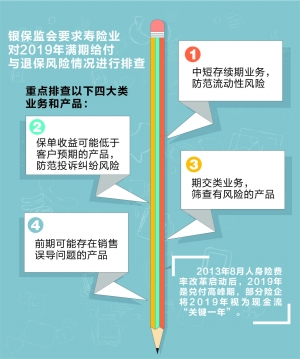

在当今社会,理财已成为人们生活中不可或缺的一部分,随着市场环境的变化和人们对于理财知识的不断更新,理财产品的选择和退保年限的规划变得尤为重要,本文将围绕“理财退保年限”这一关键词,结合国际时事新闻,探讨如何合理规划退保年限,以实现个人财务的稳健增长。

理解理财与退保的基本概念

理财是指个人或家庭通过合理配置资产,以实现财富的增值和保值,而退保则是指投保人在保险合同有效期内,因某种原因要求解除合同并取回部分或全部已缴保费的行为,在理财领域中,退保年限的规划对于投资者来说至关重要,合理的退保年限规划能够帮助投资者在市场波动中保持稳定的收益,避免因过早退保而损失本金,或因过晚退保而错失更好的投资机会。

影响退保年限的因素

投资目标与风险承受能力

投资者的投资目标和风险承受能力是决定退保年限的重要因素,如果投资者追求的是长期稳定的收益,那么可以选择较长的退保年限,以充分利用复利效应,相反,如果投资者风险承受能力较低,或者希望在短期内实现资金回笼,那么应选择较短的退保年限。

市场环境与产品特性

市场环境和产品特性也是影响退保年限的重要因素,在市场环境不稳定的情况下,投资者应考虑缩短退保年限,以降低风险,而不同理财产品的特性和收益情况也会影响退保年限的选择,一些长期投资产品虽然具有较高的潜在收益,但也需要承担较高的风险,因此投资者在选择退保年限时应充分考虑产品的特性和风险收益比。

政策法规与税收政策

政策法规和税收政策也会对退保年限产生影响,某些国家或地区可能对长期投资提供税收优惠或政策支持,这可能会影响投资者选择较长的退保年限,保险产品的退保政策也会影响投资者的决策,如退保费用、退保时机等。

合理规划退保年限的策略

制定明确的理财目标

投资者应制定明确的理财目标,并根据目标制定相应的投资计划和退保年限,如果投资者的目标是长期储蓄和养老,那么可以选择较为稳健的理财产品和较长的退保年限。

关注市场动态与产品特性

投资者应关注市场动态和产品特性,及时调整投资组合和退保年限,在市场环境不稳定的情况下,可以适当缩短退保年限以降低风险,投资者还应了解不同产品的特性和风险收益比,以便做出更明智的投资决策。

考虑税收政策与成本

投资者在规划退保年限时,还应考虑税收政策和成本因素,了解相关税收政策和成本结构有助于投资者更好地规划退保时机和金额,从而实现最大化收益。

寻求专业建议与咨询

投资者在规划退保年限时,可以寻求专业人士的建议和咨询,专业人士可以根据投资者的实际情况和需求,提供个性化的投资建议和退保策略,帮助投资者实现财务目标。

理财退保年限的规划是个人财务规划的重要组成部分,合理的退保年限规划能够帮助投资者在市场波动中保持稳定的收益,避免因过早或过晚退保而造成的损失,投资者应充分了解自己的投资目标、风险承受能力、市场环境和产品特性等因素,制定明确的理财目标和投资计划,并寻求专业人士的建议和咨询,通过合理规划退保年限,投资者可以实现个人财务的稳健增长,为未来的生活和事业打下坚实的基础。

鲁ICP备15010358号-5

鲁ICP备15010358号-5