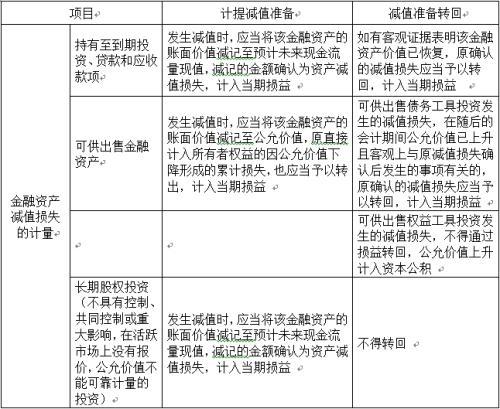

在财务领域,资产类科目是会计和财务报告的重要组成部分,待处理财产损益”这一科目尤为关键,它涉及到企业或机构在运营过程中发生的资产变动、损失或收益的暂时性挂账,需要经过一定的程序和标准进行确认和处理,本文将围绕“资产类科目待处理财产损益”这一关键词,结合各大国际时事新闻,深入解析其内涵、处理流程及重要性。

待处理财产损益的内涵与处理流程

内涵解析

待处理财产损益是企业在日常经营活动中,因各种原因而暂时无法确认具体会计科目的资产变动、损失或收益,这些变动可能涉及到存货、固定资产、无形资产等各类资产项目,待处理财产损益的核算,是对企业资产状况的暂时性记录,为后续的财务处理提供依据。

处理流程

(1)记录与挂账:当企业发生待处理财产变动时,需及时在会计系统中进行记录,并暂时挂账于“待处理财产损益”科目。 (2)核查与确认:企业需对挂账的待处理财产损益进行核查,确认其真实性和合理性,核查内容包括资产变动的原始凭证、相关人员的签字确认等。 (3)审批与调整:经过核查确认后,待处理财产损益需经过相关审批程序,审批通过后,根据审批结果进行相应的会计调整,将待处理财产损益转入相应的会计科目。 (4)报告与披露:企业需在财务报告中披露待处理财产损益的处理情况,包括处理的时点、金额、原因等,以便于外部利益相关者了解企业的财务状况。

待处理财产损益在国际时事中的应用与影响

国际贸易中的资产变动

在国际贸易中,企业因汇率变动、商品价格波动等原因,可能导致资产价值的变动,这些变动需在会计系统中进行记录,并可能涉及待处理财产损益的核算,企业在进口商品时,因汇率上升导致实际支付金额增加,这部分差额需暂时挂账于待处理财产损益科目,待后续确认和处理。

企业并购与重组中的资产评估

在企业并购和重组过程中,往往涉及资产的评估和价值的确认,在这一过程中,可能会出现资产价值暂时无法确定的情况,需暂时挂账于待处理财产损益科目,这些挂账的金额需经过专业机构的评估和审批后,才能进行相应的会计处理,这一过程对于保护投资者利益、确保交易公平具有重要意义。

自然灾害与意外事件的影响

自然灾害和意外事件可能导致企业资产损失或损坏,这些损失需在会计系统中进行记录和处理,部分损失可能因各种原因而暂时无法确认具体会计科目,需先挂账于待处理财产损益科目,地震、洪水等自然灾害导致企业固定资产损失,这些损失需经过评估和审批后,才能从待处理财产损益科目中转入相应的会计科目,这些处理对于企业的财务状况和经营成果产生重要影响。

待处理财产损益的重要性

待处理财产损益的核算和处理对于企业的财务报告和决策具有重要意义,它能够真实反映企业的资产状况和经营成果,为投资者、债权人等提供有用的信息,正确的待处理财产损益处理能够确保企业财务报告的准确性和可靠性,提高企业的信誉和形象,待处理财产损益的处理对于企业的经营决策具有指导作用,帮助企业了解资产变动的原因和趋势,为未来的经营决策提供依据。

待处理财产损益是资产类科目中的重要组成部分,涉及到企业运营过程中的各类资产变动、损失或收益,正确的待处理财产损益核算和处理对于企业的财务报告和决策具有重要意义,通过结合国际时事新闻,我们可以看到待处理财产损益在实际应用中的多样性和复杂性,企业需加强对待处理财产损益的核算和管理,提高财务报告的准确性和可靠性,为企业的经营决策提供有力的支持。

鲁ICP备15010358号-5

鲁ICP备15010358号-5