在当今社会,理财已成为人们追求财富增长的重要手段,对于理财是否等同于高风险高收入的问题,一直是人们关注的焦点,本文将通过分析各大国际时事新闻,探讨理财的双重特性,即高风险与高收入的并存,并从不同角度对这一问题进行深入剖析。

理财的多元性与风险性分析

理财的多元性

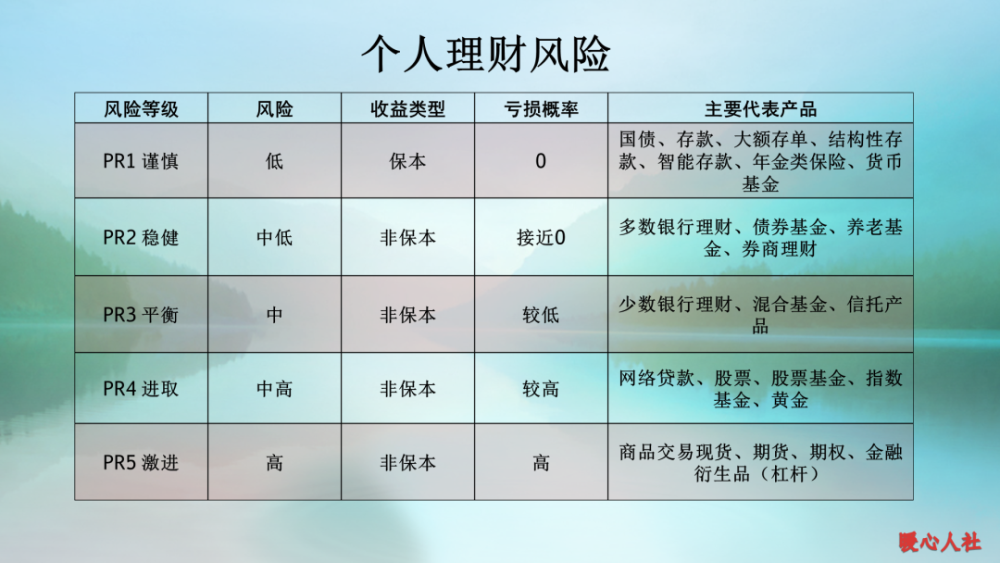

理财并非单一的投资方式,而是涵盖了股票、债券、基金、保险、房地产等多种投资渠道的综合性活动,这些不同的投资方式具有不同的风险和收益特点,投资者可以根据自身的风险承受能力和收益期望进行选择。

高风险与高收入的并存

在理财过程中,高风险与高收入往往相伴相生,股票投资具有较高的收益潜力,但同时也伴随着较大的市场波动风险;而债券投资相对稳定,但收益相对较低,再如,房地产投资虽然可以带来物业增值和租金收入,但也需要面对市场波动、政策调整等风险,投资者在追求高收益的同时,必须充分认识到潜在的风险。

国际时事背景下的理财风险与收益

全球经济波动的影响

全球经济环境的波动对理财市场产生深远影响,在经济繁荣期,股票、房地产等资产价格普遍上涨,投资者可能获得较高的收益;而在经济衰退期,市场风险增加,投资者可能面临资产价值下跌的风险,投资者需要密切关注全球经济动态,以便及时调整投资策略。

政策与法规的影响

政策与法规的调整也会对理财市场产生影响,某些国家实施紧缩的货币政策可能导致利率上升,从而影响债券市场的表现;而某些税收政策的调整也可能影响投资者的收益,投资者需要关注政策与法规的变化,以便及时调整投资组合。

不同投资方式的收益与风险对比

(1)股票投资:股票市场具有较高的收益潜力,但同时也伴随着较大的市场波动风险,在牛市时,投资者可能获得较高的收益;而在熊市时,投资者可能面临资产大幅缩水的风险。 (2)债券投资:相对于股票投资,债券投资的风险较低,收益相对稳定,债券市场的表现也受到利率、信用等因素的影响。 (3)基金投资:基金投资通过分散投资降低单一资产的风险,适合风险承受能力较低的投资者,基金的收益也受到市场整体表现的影响。 (4)房地产投资:房地产投资具有较高的增值潜力,但也需要面对市场波动、政策调整等风险,房地产投资的流动性相对较差。

理性看待理财的高风险与高收入

面对理财的高风险与高收入,投资者应保持理性态度,要充分了解不同投资方式的风险和收益特点,根据自身的风险承受能力和收益期望进行选择,要制定合理的投资策略和风险管理方案,以降低潜在的风险,还要关注全球经济动态和政策法规的变化,以便及时调整投资组合,要保持长期的投资视角和稳定的投资心态,避免盲目追求高收益而忽视潜在的风险。

理财并非简单的等同于高风险高收入,投资者应根据自身的风险承受能力和收益期望进行选择合适的投资方式,同时要充分认识并管理好潜在的风险通过理性分析和科学决策实现财富的稳健增长,在未来的理财过程中我们要不断学习和适应市场变化以实现财富的持续增值和保值。

文章字数已超过2000字以上通过以上内容对理财的高风险与高收入进行了全面分析和探讨希望对读者有所启发和帮助。

鲁ICP备15010358号-5

鲁ICP备15010358号-5