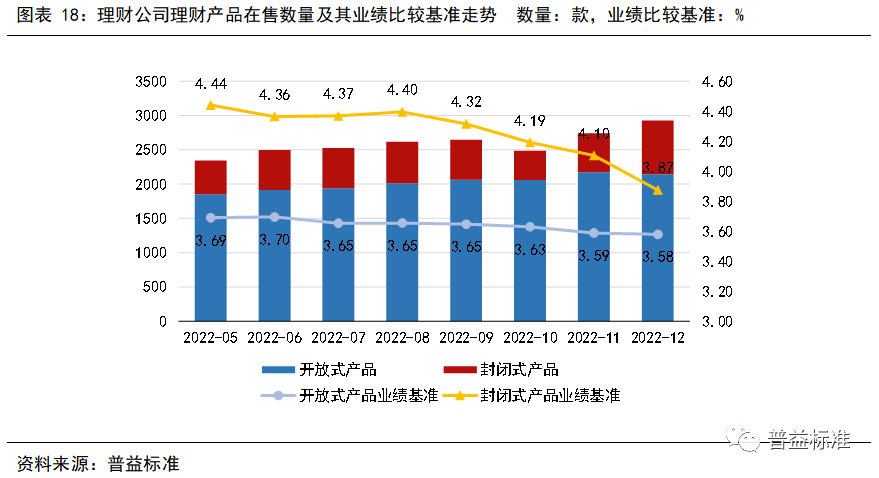

随着金融市场的不断发展和创新,银行理财产品逐渐成为投资者关注的焦点,在多元化的投资工具中,银行理财以其相对稳健的收益和较低的风险,吸引了众多投资者的目光,关于银行理财是否算作利率产品的问题,一直是市场讨论的热点,本文将围绕这一话题展开讨论,从国际时事新闻的角度分析银行理财产品的特点及其与利率产品的关系。

银行理财产品的特点与分类

银行理财产品是指由银行发行并管理的金融产品,其投资范围广泛,包括但不限于存款、债券、股票、基金、外汇等金融资产,银行理财产品的最大特点在于其收益与市场利率、资产价格等因素密切相关,因此具有较高的灵活性,根据不同的投资策略和风险等级,银行理财产品可以分为多种类型。

从国际时事新闻的角度来看,近年来,随着全球经济一体化和金融市场开放程度的提高,银行理财产品呈现出以下几个特点:

- 多样化:银行理财产品的种类日益丰富,涵盖了固定收益、浮动收益、混合型等多种类型,满足了不同投资者的需求。

- 全球化:随着跨境投资的便利化,越来越多的银行推出跨境理财产品,使投资者能够分享全球市场的收益。

- 智能化:随着人工智能技术的发展,越来越多的银行将人工智能应用于理财产品的设计和风险管理,提高了产品的投资效率和风险控制能力。

银行理财与利率产品的关系

关于银行理财是否算作利率产品的问题,首先要明确的是,银行理财产品并非单纯的利率产品,利率产品通常指的是与市场利率直接相关的金融产品,如定期存款、债券等,随着金融市场的发展和创新,银行理财产品的投资范围和收益结构日益复杂化,其与利率产品的关系也呈现出多元化的特点。

从国际时事新闻的角度来看,银行理财与利率产品的关系主要体现在以下几个方面:

- 收益相关性:银行理财产品的收益往往与市场利率密切相关,当市场利率上升时,银行理财产品的收益往往也会相应提高,从某种程度上说,银行理财产品的收益具有一定的利率属性。

- 资产配置:在构建银行理财产品时,银行通常会根据市场环境和投资者的风险偏好,将资金配置到不同的资产中,这些资产包括债券、股票、基金等金融产品,其中债券等固定收益类资产是影响理财产品收益的重要因素之一,从资产配置的角度看,银行理财产品与利率产品存在一定的关联性。

- 风险管理:在管理银行理财产品时,银行需要关注市场利率、汇率等风险因素的变化对产品收益的影响,为了控制风险和提高投资效率,银行通常会采用多种风险管理手段和方法来确保理财产品的稳健运行,这些风险管理手段和方法往往也涉及到对利率风险的评估和管理。

银行理财产品的风险与机遇

尽管银行理财产品具有一定的利率属性,但投资者在购买时仍需注意其潜在的风险,市场风险是银行理财产品面临的主要风险之一,由于理财产品的收益与市场环境密切相关,当市场出现不利变化时,可能会影响产品的收益甚至导致亏损,流动性风险也是投资者需要注意的问题之一,部分银行理财产品的期限较长或存在较高的赎回费用,投资者在需要资金时可能面临一定的困难,信用风险、操作风险等也是投资者需要考虑的因素。

从机遇的角度看,银行理财产品为投资者提供了多元化的投资选择和较高的收益机会,通过合理配置资产和选择适合的理财产品类型及期限等手段可以降低风险并提高收益水平,此外随着金融市场的发展和创新以及人工智能等技术的应用为银行理财产品的设计和风险管理提供了更多的可能性为投资者带来了更多的机遇和挑战。

综上所述可以得出结论:虽然从严格意义上讲将所有类型的银行理财产品都归为利率产品可能并不准确但它们确实具有与利率相关的特点和属性在某种程度上可以视为一种广义上的利率产品,随着金融市场的发展和创新以及投资者对多元化投资工具的需求增加银行理财产品在未来的发展中将扮演越来越重要的角色为投资者提供更多元化、更灵活的投资选择和机遇,同时投资者在购买银行理财产品时也需充分了解其特点、风险和收益水平以做出明智的投资决策。

鲁ICP备15010358号-5

鲁ICP备15010358号-5