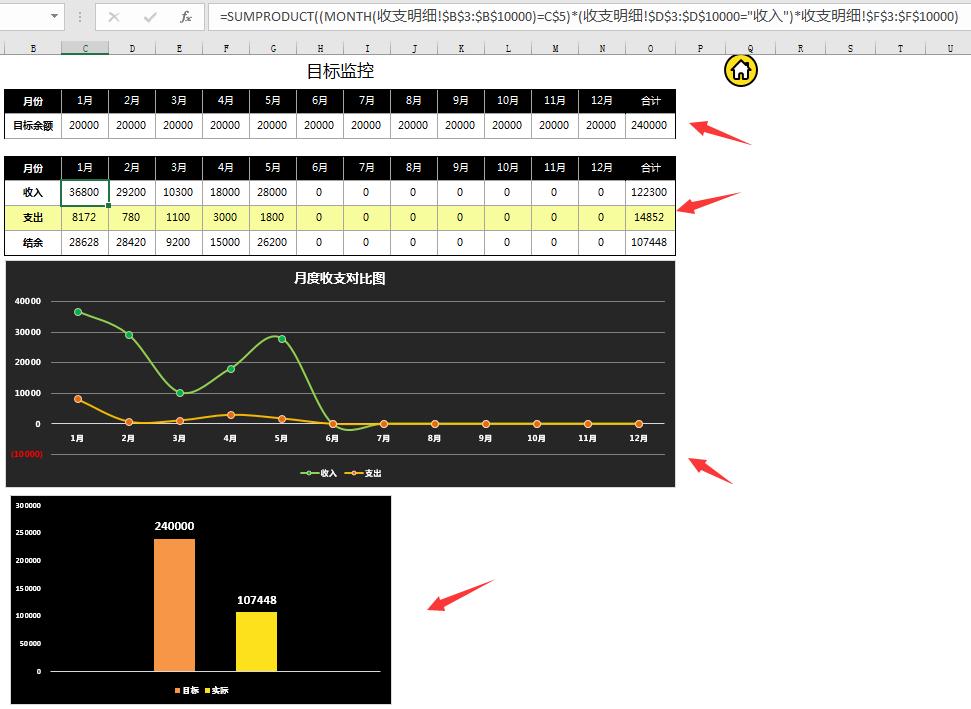

在当今社会,家庭理财已成为每个家庭必须面对的重要问题,家庭理财不仅仅是关于如何管理家庭的收入和支出,更是关于如何通过合理的规划和分配,实现家庭财富的增值和保值,家庭理财百分比是一个重要的概念,它指导我们如何将家庭的收入和资产进行合理的分配和规划,本文将通过分析各大国际时事新闻,探讨家庭理财百分比的重要性,以及如何根据不同的情况进行合理的分配。

家庭理财百分比的概念与重要性

家庭理财百分比是指家庭在理财过程中,将收入和资产按照一定的比例进行分配,这种分配不仅包括日常开销、储蓄、投资等方面,还包括保险、教育、养老等长期规划,合理的家庭理财百分比分配能够帮助家庭实现财富的增值和保值,提高家庭的抗风险能力,保障家庭成员的生活质量。

在当前的国际形势下,全球经济一体化和金融市场的不确定性使得家庭理财变得更加复杂,了解并掌握家庭理财百分比的概念和技巧,对于每个家庭来说都至关重要。

家庭理财百分比的分配策略

日常开销与储蓄百分比

日常开销是家庭支出中最大的一部分,在家庭理财百分比的分配中,日常开销的预算应该占据一定的比例,日常开销的预算应控制在家庭总收入的30%左右,这样既能保证家庭的正常生活需求,又能为其他方面的投资和规划留出空间。

储蓄是家庭理财的重要组成部分,储蓄的百分比应根据家庭的实际情况进行调整,家庭的储蓄率应保持在总收入的30%左右,这部分资金可以用于应对突发事件、子女教育、养老等长期规划。

投资百分比

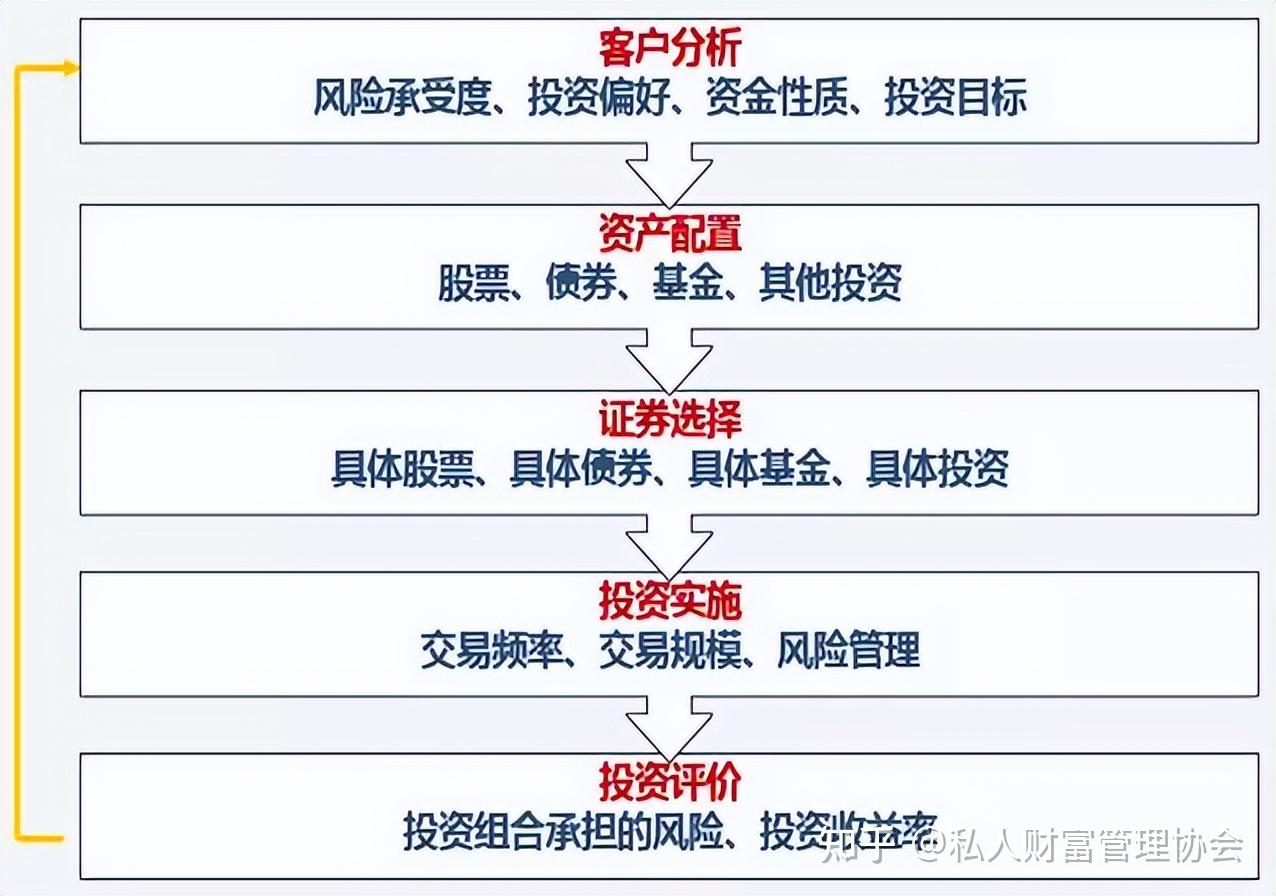

投资是实现家庭财富增值的重要手段,在家庭理财百分比的分配中,投资的比例应根据家庭的实际情况进行调整,投资的比例应控制在总收入的30%-40%之间,投资应分散投资风险,包括股票、债券、基金、房地产等多种投资方式。

保险与长期规划百分比

保险是家庭理财中不可或缺的一部分,保险的目的是为了在意外事件发生时,为家庭提供经济保障,在家庭理财百分比的分配中,保险的比例应保持在适当的水平,保险的支出应占家庭总收入的10%左右。

除了保险外,家庭的长期规划也是非常重要的,这包括子女的教育、养老等长期目标的规划,这些规划应根据家庭的实际情况进行调整,并占据一定的理财百分比。

根据不同情况调整家庭理财百分比

不同家庭的情况不同,因此在进行家庭理财百分比的分配时,应根据家庭的实际情况进行调整,对于年轻人来说,他们更注重于投资和积累财富,因此投资的比例可以相对较高;而对于老年人来说,他们更注重于养老和医疗保障,因此保险和储蓄的比例可以相对较高,家庭的收入水平、风险承受能力、生活需求等因素也会影响家庭理财百分比的分配。

合理的家庭理财百分比分配是实现家庭财富增值和保值的重要手段,通过了解并掌握家庭理财百分比的概念和技巧,根据家庭的实际情况进行调整和规划,可以帮助家庭实现财富的稳健增长和长期保障,在未来的国际时事中,无论经济形势如何变化,合理的家庭理财百分比都将为家庭的稳定和发展提供坚实的支撑。

鲁ICP备15010358号-5

鲁ICP备15010358号-5